紫金矿业2025年第三季财务解读报告摘要湖北配资开户

紫金矿业2025年第三季度业绩表现强劲,每股收益1.425元,环比增长62.5%,净利润同比增55.45%。营收达2542亿元,盈利能力持续优化,现金流充裕,财务结构稳健。

主要优势:金铜价格高位推动利润增长,资产周转效率提升,行业龙头地位稳固。

潜在风险:大宗商品价格波动、海外项目运营及环保政策收紧需关注。

每股指标分析

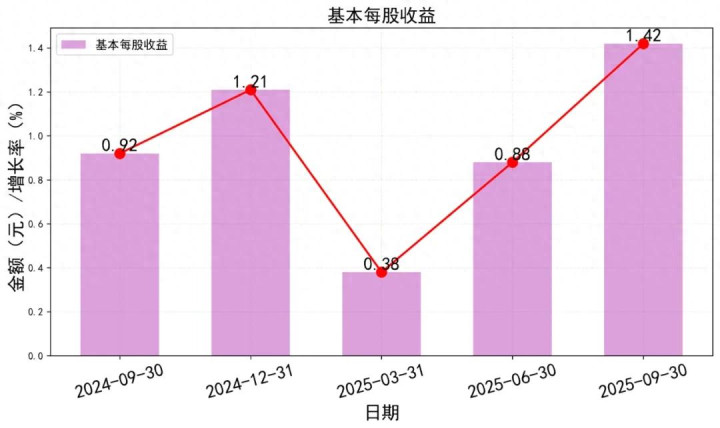

紫金矿业2025年第三季度每股收益1.425元,环比增长62.5%,同比增长54.3%。这个数字相当亮眼,说明公司赚钱能力在快速提升。

每股净资产达到6.31元,比二季度增长19.3%,创下新高。这意味着公司家底越来越厚实,股东权益持续增厚。

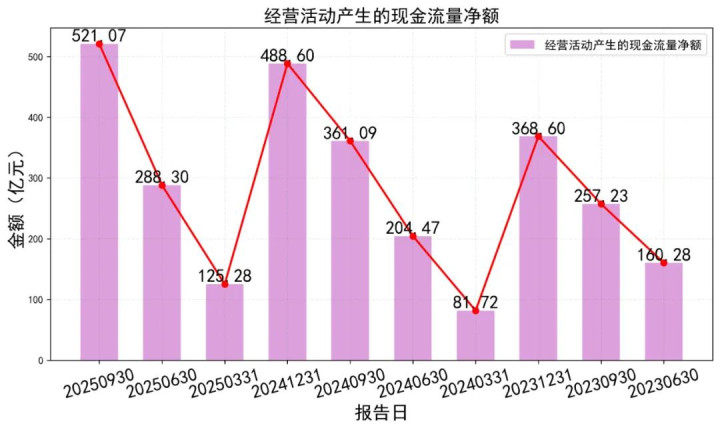

每股经营现金流1.96元,环比激增81.5%。现金流是企业的血液,这个数据说明公司经营质量很好,赚到的钱都实实在在收回来了。

每股资本公积从二季度的0.79元跃升至1.38元,增幅达74.7%。这主要得益于公司增发新股,资本实力得到显著增强。

每股未分配利润达到4.43元,持续稳步增长。公司积累了丰厚的利润储备,为未来分红和再投资打下坚实基础。

成长能力分析

2025年三季度营收2542亿元,同比增长10.33%,环比增长51.5%。公司业务规模在加速扩张,增长势头强劲。

净利润378.64亿元,同比增长55.45%,环比增长62.6%。利润增速远超营收增速,说明公司盈利能力在持续优化。

扣非净利润341.27亿元,同比增长43.71%。这个数据剔除了非经常性收益,更能反映公司主业的真实盈利水平。

毛利润持续攀升,显示公司在成本控制方面做得不错。产品涨价和成本管控双管齐下,推动利润快速增长。

从季度数据看,公司成长性表现优异。无论是营收还是利润,都保持着稳健的增长态势。

盈利能力分析

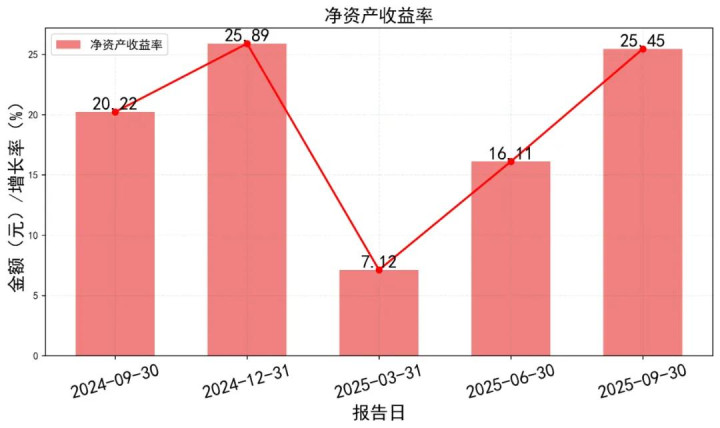

净资产收益率达到25.45%,环比提升9.34个百分点。这个指标衡量股东投入资本的回报率,表现相当出色。

销售毛利率24.93%,创下近年新高。毛利率提升主要得益于金价上涨和运营效率改善。

净利率17.98%,比去年同期提升5.1个百分点。公司每卖出100元产品,能净赚近18元,盈利能力强劲。

总资产收益率持续改善,说明公司资产使用效率在提高。钱生钱的能力越来越强。

投入资本回报率也保持良好水平。公司在新项目投资上获得了可观回报,投资决策相当明智。

收益质量分析

经营净现金流/营业收入比率达到0.205,创下新高。这意味着公司每元营收能产生更多现金,收益质量很高。

销售净现金流表现稳健,显示公司回款情况良好。客户付款及时,应收账款管理到位。

实际税率保持稳定,没有出现异常波动。税务处理规范,不存在利用税收优惠粉饰报表的情况。

现金流与利润匹配度良好,净利润有充足的现金支撑。公司赚到的是真金白银,不是纸上富贵。

各项现金流指标都在改善,说明公司经营质量在持续提升。这是投资者最愿意看到的情况。

财务风险分析

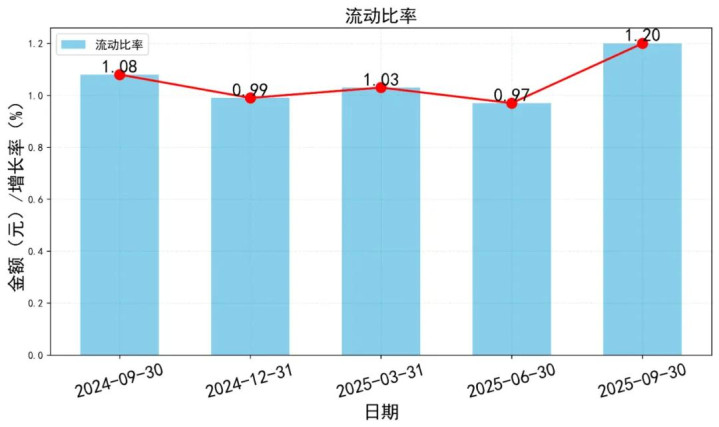

流动比率1.20,较二季度显著改善。短期偿债能力增强,财务风险降低。

速动比率0.78,环比提升50%。剔除存货后,公司立即偿债能力明显改善。

资产负债率53.01%,环比下降3.35个百分点。负债水平有所降低,财务结构更趋稳健。

现金比率57.96%,大幅提升。公司手握充足现金,应对突发情况的能力很强。

有息负债率保持合理水平,利息负担适中。公司没有过度依赖借款来维持运营。

各项风险指标都在向好发展,显示公司财务管理相当稳健。

运营能力分析

存货周转天数47.09天,环比有所改善。存货管理效率提升,资金占用减少。

应收账款周转天数7.6天,继续保持较低水平。回款速度很快,资金周转效率高。

营业周期54.69天,比二季度缩短2.42天。从采购到回款的全周期在加速。

总资产周转率持续改善,资产使用效率在提升。公司用更少的资产创造了更多收入。

流动资产周转率明显加快,营运资金管理效率提高。公司用活每一分钱,发挥最大效益。

各项运营指标显示公司管理能力在持续优化,运营效率不断提升。

资产负债表:钱都去哪儿了?

看看紫金矿业2025年9月底的家底,总资产4830亿元,比年初3966亿元涨了864亿。

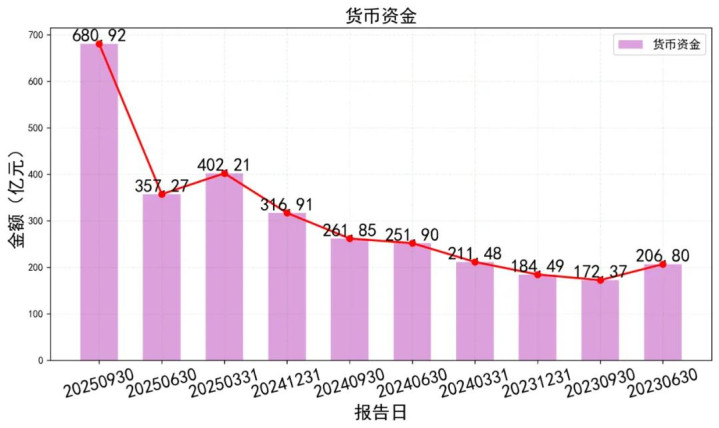

最亮眼的是货币资金,从年初317亿猛增到681亿,翻了一倍还多。这钱可不是天上掉下来的。

应收账款76亿,比年初70亿略有增加,说明客户回款还算正常。

存货332亿,跟年初333亿基本持平,看来库存管理得不错。

固定资产1077亿,比年初923亿增长154亿,显示公司还在加大投入搞建设。

负债方面,短期借款368亿,比年初307亿增加61亿,借钱力度加大了。

应付账款215亿,比年初208亿变化不大,供应商关系稳定。

长期借款1180亿,比年初998亿增加182亿,看来大项目需要长期资金支持。

利润表:赚钱能力爆表

前三季度营收2542亿,比去年同期2304亿增长238亿,增幅超过10%。

更厉害的是净利润,前三季度457亿,比去年同期297亿暴涨160亿,增幅超过50%。

营业成本1908亿,比去年同期1854亿增加54亿,成本控制还算可以。

投资收益62.6亿,比去年同期28.5亿翻了一倍多,投资眼光不错。

财务费用17.6亿,比去年同期22.6亿少了5亿,说明借钱成本在下降。

毛利率明显提升,从去年同期的19.5%提高到25%,盈利能力增强。

现金流量表:现金奶牛发力

经营活动现金流净额521亿,比去年同期361亿多赚160亿,现金创造能力超强。

投资活动现金流净额-378亿,比去年同期-208亿多花170亿,投资力度加大。

筹资活动现金流净额180.7亿,比去年同期-73亿有所改善,融资压力减轻。

买固定资产花了152亿,比去年同期178亿略有减少,投资节奏在调整。

借钱收到889.7亿,比去年同期659.5亿增加23亿,融资渠道畅通。

分红支出184.3亿,比去年同期133亿增加51.3亿,对股东更慷慨了。

异常数据解读

货币资金暴增主要来自经营现金流改善和适度融资。

净利润大涨得益于金铜价格上涨和成本控制。

投资支出增加反映公司仍在扩张期,新项目需要投入。

负债增加但财务费用下降,说明公司融资成本控制得当。

整体来看,紫金矿业正处于量价齐升的好时光。

投资分析与建议

紫金矿业是国内矿业龙头,黄金和铜产量都排在前列。在有色金属行业,它就像班级里的优等生,成绩一直很稳定。

随着新能源和基建需求增长,铜的需求持续旺盛。黄金作为避险资产,在全球经济波动中更受青睐。这对紫金都是利好。

公司资产负债率在55%左右,对重资产行业来说还算合理。现金流充裕,经营现金流近200亿,足够支撑日常运营。

不过要留意,公司还在扩张阶段,投资支出较大。这虽然影响短期现金流,但为未来发展打下基础。

估值水平分析

按最新股价30元计算,市盈率约15倍。相比同行,这个估值不算贵。机构预测今年每股收益1.7元左右,成长性不错。

考虑到公司在行业中的地位和成长潜力,当前估值有一定安全边际。但股价已经涨了不少,需要谨慎追高。

机会与风险并存**

主要机会在于:金价铜价保持高位、公司产量持续增长、新能源需求拉动。这些都是实实在在的利好。

风险方面:大宗商品价格波动、海外项目运营风险、环保政策收紧。这些都需要持续关注。

投资建议

短期看,股价涨幅较大,可能面临调整压力。建议等待回调到26-28元区间再考虑买入。

中长期看,公司基本面扎实,行业地位稳固。适合作为核心持仓,分享矿业发展红利。

仓位控制很重要,单只股票不宜超过总资金的15%。设好止损位,控制风险。

总结

紫金矿业就像个绩优生,成绩好、潜力大。但再好学生也有考试失利的时候。投资要讲究时机,不要盲目追高。

记住,在股市里,活得久比赚得快更重要。控制好风险,才能笑到最后。

免责声明湖北配资开户

红腾网配资提示:文章来自网络,不代表本站观点。

沪深京指数

推荐资讯