来源:证券之星网络平台配资

瞄准千亿级体重管理药物市场,头顶“全球首款cAMP偏向型GLP-1受体激动剂”技术标签的杭州先为达生物科技股份有限公司(以下简称“先为达生物”),凭借腾讯、美团、IDG资本等明星资本的多轮加持,8年估值一路暴涨24倍至48.68亿元,一度成为赛道内备受瞩目的“潜力黑马”。

证券之星注意到,先为达生物光鲜外表下,风险暗礁已浮现:公司尚未实现稳定收入,且两年半累计亏损超12亿元;超29亿元赎回负债压顶,而现金储备仅能覆盖26.7%;研发管线呈现“一强多弱”格局,除核心产品外缺乏替代支撑。更关键的是,先为达生物核心产品预计2026年上市之际,不仅要直面诺和诺德、礼来等原研巨头的市场围剿,还将遭遇司美格鲁肽专利到期后仿制药的低价冲击。

如今,港股市场对生物医药企业估值日趋理性,GLP-1赛道早已沦为群雄逐鹿的红海。这场寄托着先为达生物商业化破局希望的港股上市闯关,能否打破多重困境、获得投资者持续认可尚是未知数。

01. 依赖外部融资推高财务成本,创始人减持引争议

先为达生物成立于2017年8月,作为一家接近商业化阶段的生物医药公司,其主要专注于针对肥胖症及相关疾病创新体重管理疗法的研发。

根据弗若斯特沙利文的资料,体重管理及肥胖症相关并发症属于全球增长最快的迫切医疗需求。全球体重管理药物市场规模庞大且稳步增长,预计从2024年的1128亿美元增长至2029 年的1659亿美元。

依托全球体重管理药物市场的广阔前景,先为达生物吸引了众多资本青睐。招股书显示,先为达生物至今已完成多轮融资,总融资额约22亿元,资方包括腾讯实体、苏州湃益、IDG资本、美团、洲岭资本、正心谷资本、君联资本、拾玉资本、社保基金长三角投资及海邦博源等知名机构。接近一年一轮的融资节奏中,先为达生物投后估值从pre-A轮后的约2亿元推高至最新一轮的48.68亿元,估值增长24倍。

然而,估值水涨船高的先为达生物,尚未实现商业化,也无稳定营收来源。招股书显示,2023年、2024年先为达生物营收均为0,直到2025年上半年才通过授权合作获得9106.7万元收入,而同期净亏损分别达到6.2亿元、4.86亿元和1.08亿元,两年半累计亏损已超12亿元。

持续亏损之下,先为达生物长期依赖外部融资维持运营,呈现“高亏损、高负债”的特征。截至2025年上半年,先为达生物负债推高至29.34亿元,其中普通股赎回负债达29.23亿元。

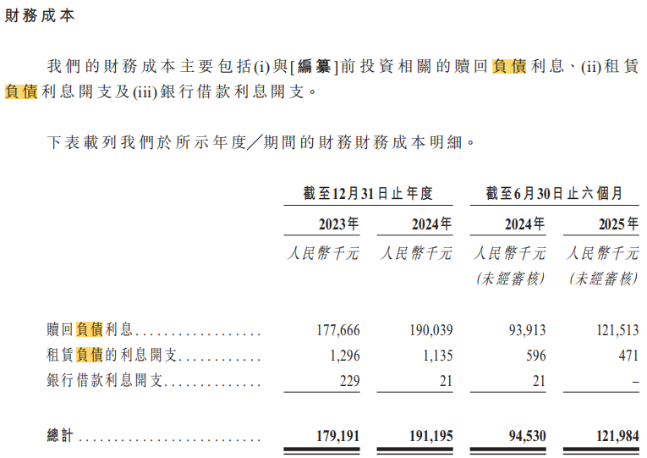

尽管外部多轮融资为先为达生物的研发活动提供了必要资金支持,但同样带来高额财务支出。先为达生物的财务成本由2023年的1.79亿元增至2024年的1.91亿元,仅2025年上半年财务成本就达1.22亿元,期间赎回负债利息为1.78亿元、1.9亿元、1.21亿元。截至2025年6月30日,先为达生物持有的现金及现金等价物仅为7.8亿元,仅能覆盖赎回负债的26.7%。

证券之星注意到,先为达生物持续不断融资补充“弹药”之际,创始人潘海却多次通过股权转让进行套现:2021年9月,潘海以约201.84万美元向第三方转让部分股权;2023年,又分别以1041.88万元和446.52万元向林芝永正、苏州湃益转让股权。潘海一番操作引发市场对公司前景信心的讨论,也让投资者对其资本运作的合理性产生疑问。

02. 市场竞争白热化,核心产品面临双重挤压

从披露的招股书来看,先为达生物将商业化希望完全寄托于核心产品埃诺格鲁肽注射液(XW003)。

据了解,埃诺格鲁肽注射液(XW003)已完成在中国的超重/肥胖症及2型糖尿病两项适应症的BLA,预计在2026年实现商业化上市,有望成为全球首款获批的cAMP偏向型GLP-1受体激动剂。

但这款核心产品尚未上市,就已面临白热化的市场竞争。全球范围内已有三款GLP-1药物获批超重/肥胖症适应症,另有七款候选药物处于三期临床阶段;国内市场更是群雄逐鹿,包括仁会的贝纳鲁肽、诺和诺德的司美格鲁肽、礼来的替尔泊肽和信达的玛仕度肽。此外,还有十余种同类在研药物处于三期临床试验及生物制品许可申请阶段。行业机构预测,到2029年国内可能有多达16种新的GLP-1类减重药物上市,赛道竞争将进一步加剧。

可见,先为达生物的这款产品不仅需要与国际巨头对抗,还要与国内众多同行争夺市场份额。尽管先为达生物宣称埃诺格鲁肽在临床试验中取得了优于诺和诺德司美格鲁肽的减重数据,且以更低剂量达到礼来替尔泊肽的疗效,但司美格鲁肽、替尔泊肽凭借先发优势已占据主要市场份额,作为后来者,先为达生物能否将“临床优势”转化为实际市场竞争力尚是未知数。

据相关报道,用于减重降糖的司美格鲁肽化合物专利将于2026年3月在中国到期,国内已有重庆派金、惠升生物、齐鲁制药等多家企业布局了司美格鲁肽的仿制药。仿制药凭借成本优势,往往会大幅压低市场价格,压缩创新药的利润空间。也就是说,先为达生物的核心产品刚进入市场,就要面临原研药巨头和仿制药企业的双重挤压,市场份额和盈利能力受考。

证券之星注意到,先为达生物的研发管线呈现“一强多弱”的格局。除了即将上市的埃诺格鲁肽,其他产品均处于早期阶段:口服多肽药物XW004、小分子药物XW014处于临床I期或II期。这意味着一段时间内,先为达生物的业绩增长极度依赖埃诺格鲁肽的单点突破。一旦该产品出现销售不及预期、安全性问题或市场接受度不足等情况,公司将面临无替代产品的断层。

总的来看,先为达生物的港股上市之旅,是一场机遇与风险并存的闯关。尽管依托GLP-1赛道的增长红利获得了资本追捧,但持续亏损、高额负债、市场竞争激烈等多重风险不容忽视。投资者在关注赛道红利的同时,更需审慎评估公司的核心竞争力、风险抵御能力及商业化落地前景。先为达生物能否通过上市融资破解当前困境,在市场中占领一席之地,有待时间和市场的进一步验证。(本文首发证券之星,作者|刘凤茹)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 网络平台配资

红腾网配资提示:文章来自网络,不代表本站观点。